Ниже приводим мнение эксперта целиком:

Также ЕЦБ заявил о намерении на заседании по монетарной политике 21 июля поднять главные процентные ставки на 25 базисных пунктов, а также пообещал повысить ставки и на заседании 8 сентября. Размер сентябрьского повышения будет зависеть от среднесрочной перспективы инфляции.

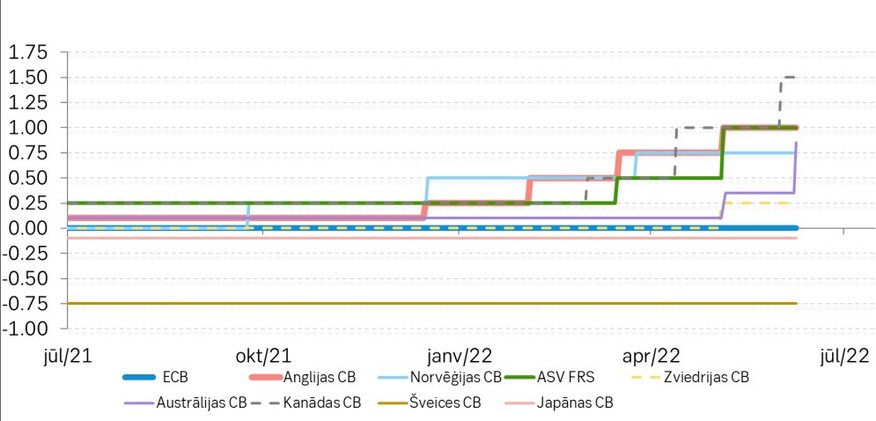

ЕЦБ вместе с центральными банками Японии и Швейцарии единственные среди крупных центробанков еще не трогали процентные ставки. Ряд центральных банков в течение последнего года уже несколько раз повышали процентные ставки (Иллюстрация 3).

Иллюстрация 3.

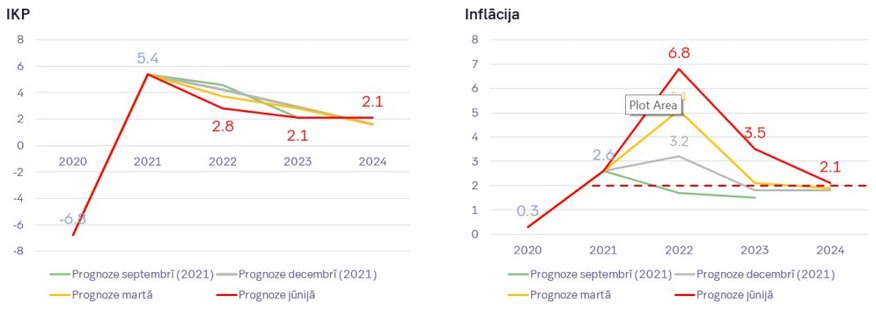

В этом месяце ЕЦБ также опубликовал новые прогнозы ВВП и инфляции в еврозоне. Как и ожидалось, прогноз инфляции на этот год существенно пересмотрен в сторону повышения — до +6,8%, а показатели ВВП скорректированы в сторону понижения — +2,8% (Иллюстрация 2). Высокий уровень инфляции в основном определяется стремительным ростом цен на энергоресурсы и продовольствие, который связан в том числе с войной, однако давление инфляции, по оценке Европейского центробанка, стало шире и сильнее после того, как резко повысились цены на многие товары и услуги. ЕЦБ считает, что снизить инфляцию помогли бы потенциальное снижение цен на энергоносители, уменьшение нарушений в цепочках поставок, которые были связаны с пандемией, и нормализация денежно-кредитной политики.

Иллюстрация 2.

Выводы для кредитов

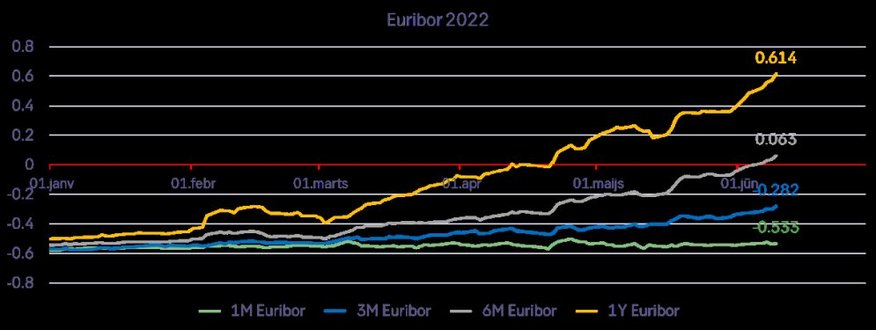

И тут постепенно становится "больно", поскольку, если посмотреть в таблицы процентных ставок евро на рныке еще сильно до планируемых ЕЦБ изменений, мы увидим позитивные процентные ставки (Иллюстрация 1). 12-месячная ставка Euribor попала на плюсовую территорию уже в апреле, а 6-месячная ставка Euribor стала позитивной в первые дни июня. Обещанный рост в размере 25 базисных пунктов означает, что ежемесячные процентные платежи по кредиту на сумму 50 тысяч евро должны были бы вырасти примерно на 10 евро (в год — на 120 евро). Однако уже сейчас на рынке 12-месячный Euribor превысил отметку в 0,60%, что увеличивает процентные платежи по кредиту в 50 тысяч евро уже примерно на 300 евро в год по сравнению с ситуацией еще несколько месяцев назад.

Иллюстрация 1.

В реальной жизни все не так просто, поскольку обычно постепенно выплачивается также основная сумма кредита, что, при не меняющихся процентных ставках, уменьшает процентные платежи. Сейчас по рыночным ценам видно, что неблагоприятное воздействие роста процентных ставок все-таки превысит позитивное влияние, которое создает постепенная выплата кредита (словом, на меньшую оставшуюся сумму кредита будут рассчитаны более высокие процентные платежи). Сейчас выглядит так, что в течение следующего года популярная 3-месячная ставка Euribor может превысить отметку в 1,50%. Многое, конечно, зависит от того, как будет меняться ситуация с войной в Украине и что произойдет с потреблением, тенденциями зарплат и ростом экономики. Одно из негативных последствий высоких процентных ставок — это торможение экономического развития и угроза рецессии.

Выводы для вкладов

Постепенно на горизонте проглядывается вероятность увидеть в сфере депозитов в евро что-то больше нуля. Но перемены не произойдут стремительно, поскольку на фоне ожидаемого повышения процентных ставок в евро наблюдаются последствия "печатания" денег в предыдущие годы. На рынке царит переизбыток евро, о чем свидетельствует тот факт, что процентные ставки в евро в более краткосрочной перспективе держатся на рынке возле или ниже установленной ЕЦБ процентной ставки по депозитам -0,50%. Если рынку "розничной торговли" ждать позитивных ставок придется дольше, то "в оптовой торговле" позитивные ставки наблюдаются уже сегодня, но это касается долгосрочных периодов (около года и дольше). Условный "переизбыток" евро наблюдается также в Латвии, поскольку, по данным Банка Латвии, на конец марта латвийские домашние хозяйства и предприятия (нефинансовые общества) взяли взаймы 10,38 миллиарда евро, а на счетах доступны 16,8 миллиарда евро. Соотношение вкладов и кредитов составляет 62% — это очень низкий показатель, на финансовом рынке он уменьшает спрос на вклады.

О суровой зиме

Высокий уровень вкладов — это хорошая новость, поскольку высокие цены на энергоресурсы, рост цен на продовольствие и идущие вверх процентные ставки станут трехкратным ударом по кошельку потребителя, пережить который с большим остатком на счете будет легче. Но упомянутая тройка, скорее всего, негативно отразится на показателях экономического роста (поэтому ЕЦБ, Всемирный банк, Организация экономического сотрудничества и развития и ряд других глобальных институтов в последнее время существенно снизили прогнозы ВВП) и заодно уменьшит на рынке столь рискованный аппетит к кредитованию. Деньги для займов доступны, только их стоимость растет и отношение к риску может стать более осторожным.

Мнение автора может не совпадать с мнением редакции.