Общественный транспорт бьет ценовые рекорды: ежегодное повышение цен на проезд, а сейчас еще и отмена льгот. Итого — рост цен с 1996 г. больше, чем втрое (3,08 раза). Круче — только здравоохранение, цены на услуги которого поднялись в 4,51 раза.

И это при том, что цены, скажем, на непродовольственные товары поднялись в 1,9 раза, а в последние месяцы даже несколько снизились:

Отмену льгот руководство Ригас Сатиксме и Рижская Дума, которой принадлежит предприятие, объясняют тем, что РС "может понести убытки в 15,5 млн. латов". А что будет, если она их не понесет?

Так ли уж несчастна Ригас Сатиксме? И так ли уж страшны ей эти убытки? И что вообще там происходит?

…Наконец появился отчет компании за 2008 г., принятый на совместном заседании Правления РС и Рижской Думы под председательством г-на Ушакова. Представленные в нем данные, будучи дополнены итогами предыдущих трех лет, позволяют достаточно точно оценить состояние компании и в общих чертах ее стратегию. Прошу прощения у читателей, не знакомых с финансовым анализом, за использование специальных терминов. Но итоговые выводы будут понятны любому человеку. Итак:

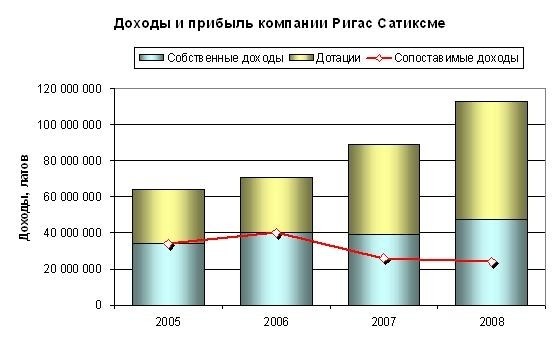

Доходы компании РС непрерывно растут, причем достаточно быстрыми темпами, а прибыль хоть и сильно колеблется, но в 2008 г. была достойной:

2. Однако компания Ригас Сатиксме в течение всего периода анализа (2005-08 гг.) была финансово неустойчивой. В обычной жизни финансовую неустойчивость понимают как периодически возникающую нехватку средств — то есть на что жить, то "финансовые проблемы". Но с позиций финансового анализа это значит, что компания может расплатиться с кредиторами, только если продаст свои основные средства. В таких обстоятельствах и владельцы, и кредиторы целиком зависят от того, насколько ликвидны фонды предприятия: если их легко продать по приемлемой цене, все нормально или хотя бы терпимо. Если же их продать можно только задешево — дело худо. Интересно, каков сейчас спрос на подержанный общественный транспорт?

Структура баланса компании Ригас Сатиксме на 31.12.2008.

3. Финансовая неустойчивость — это полбеды или вообще не беда, она свойственна многим молодым перспективным бизнесам, не накопившим пока собственного капитала. Правда, РС не молоденькая… Хуже другое: в 2008 г. компания Ригас Сатиксме стала неликвидной. Другими словами, ей не хватает оборотных средств на оплату краткосрочных обязательств. Полученный разрыв компании закрывают текущими поступлениями от продаж — и если продажи идут хорошо, то какое-то время удержаться можно. Хотя рискованно, конечно, и очень.

Что получается у РС, учитывая ее успешно растущие доходы (п. 1)?

Доходы за 2008 год — 113 млн. латов, т.е. 9,4 млн. латов в месяц. Из них на расходы уходит 8 (амортизацию не считаем, ее никому не платят). Итого остается 1,4 млн. латов, из которых надо гасить кредиты. Если график погашения терпимый, то как будто все гладко. Даже, вероятно, кое-что остается.

За то, что остается, свидетельствуют следующие факты:

- Компания уверенно строит инвестиционные планы:

- Компания позволяет себе вкладывать средства в дочерние предприятия. Правда, вложения эти не слишком удачны: в SIA Degvielas Apgads было вложено 1,4 млн. латов, а убытки за 2007-08 гг. составили 340 тыс. латов; SIA Rigas Karte получило почти 2 млн. латов (почти все — в 2008 г.) и уже успело понести 616 тыс. латов потерь.

- Компания выплачивает очень солидное вознаграждение членам Совета и Правления:

|

| 2007 | 2008 |

| Общий фонд выплат за год Совету (без учета социального налога), латов | 63 874 | 84 000 |

| То же, Правлению | 335 692 | 433 366 |

| Количество членов Совета, чел. | 6 (предположительно, сведений в данном отчете нет) | 6 |

| Правления, чел. | 6 (то же) | 6 |

| Среднее вознаграждение в месяц члена Совета, латов / чел. | 887 | 1000 |

| Правления, латов / чел. | 4 662,4 | 6 019 |

Ну что ж, достойное вознаграждение за хорошую работу! Хотя 430 тыс. латов Правлению одного предприятия в условиях, когда слияние 16 школ затеяно ради 600 тысяч в год…

А теперь подойдем к тем же цифрам с другой стороны — уберем из суммы доходов дотации, которые компания Ригас Сатиксме получает от Рижской Думы. Тем более, что эти поступления являются "доходами" только с позиций бухгалтерии, но не с позиций экономики — компания их не заработала. И картина меняется мгновенно: доходы оказываются почти постоянными. А если мы вспомним, что в 2007 и в 2008 г. повышались тарифы, то поймем, что без их повышения доходы упали бы:

Причины падения понятны: сначала народ пересаживался на собственные колеса, а теперь в силу потери работы и выезда за рубеж просто меньше перемещается по городу.

Финансовый результат из прибыли превращается в глубочайший убыток. Финансовая устойчивость и ликвидность превращаются в фикцию, даже говорить не о чем. И в этих условиях компания покупает новые троллейбусы и трамваи! Зачем? Если взять данные об амортизации из того же отчета, то можно подсчитать, что средний срок службы парка — около 13 лет, а средний возраст уже имеющегося парка — меньше 5 лет.

И что, руководство компании намерено продолжать обновлять парк? А если еще поискать резервы эффективности, то вполне можно и льготы оставить.

Может, руководство одумается? Хотя с чего бы это? Разве это кто-то проконтролирует?