Глава финансовой компании AG Capital Григолюнович в прошлом году занял в рейтинге 30-е место, но по средним результатам чемпионатов ModelOff за последние три года стал 22-м. На 23-м месте — россиянин Илья Ермолаев из компании "Газпром", а лидер списка — финансист из Гонконга, представляющий Bank of America Merrill Lynch. В этом престижном состязании ежегодно принимают участие 4000 профессионалов финансовой отрасли из более чем 110 стран мира.

Компания Андрея Григолюновича занимается финансовым менеджментом для латвийского бизнеса и регулярно сталкивается с подобными вопросами со стороны своих клиентов. Сегодня ответами на эти вопросы финансист поделился с читателями Delfi.

- Такой цели можно достичь двумя способами: увеличить сбор налогов или уменьшить сам ВВП. А если серьезно, то на мой взгляд, меньшая собираемость налогов связана не с тем, что у нас такие жадные предприниматели, которые гребут миллионы лопатой и все им мало — хотят на налогах сэкономить. Проблема в том, что во многих сферах бизнеса ситуация такая: если все платить, то можно закрываться.

Несколько лет назад в прессе вышла интересная статья про местного предпринимателя. Раньше он владел небольшим заводом регионального масштаба, на котором сто работников производило массовую продукцию на экспорт. Предприниматель был вынужден "оптимизировать" часть налогов, чтобы сохранить конкурентоспособность на фоне производителей других стран. Налоговая служба оштрафовала его. Тогда бизнесмен оставил лишь пять работников, которые производят очень маленькие и очень дорогие заказы с высокой добавочной стоимостью. Теперь он платит 100% налогов, но… 95 человек вынуждены были искать работу в другом месте или сесть на пособие по безработице.

Самая большая проблема Латвии в том, что у нас слишком большая налоговая нагрузка на рабочую силу, вне зависимости от ее квалификации. Благодаря новому налогу солидарности, дополнительную гирю на шею получат обладатели высоких зарплат — руководители компаний или высококлассные специалисты. Есть прогнозы, что уже через год после введения такого "прогрессивного налога" его плательщиков останется вполовину меньше.

- Куда они исчезнут?

- Кто-то мигрирует — юридически или физически. Кто-то поменяет форму занятости. Продолжат платить налог солидарности лишь работники компаний, где обладателей таких зарплат немного, а производства с большим числом дорогих специалистов, которые приносят высокую добавочную стоимость (тот же сектор IT), могут претерпеть существенные изменения.

- Что же делать?

- Правительство уже предложило переносить налоговое бремя с зарплаты на потребление и недвижимость. В этом случае, по крайней мере, можно больше собрать. Но тут же встанет вопрос покупательской способности населения: если людям придется больше тратить на уплату налогов на недвижимость и потребление, то им придется меньше потреблять, а тогда у производителей и розничной торговли снизятся обороты. И они будут меньше денег отдавать в бюджет.

- Какой же путь правильнее?

- Не трогать то, что хорошо работает, например подоходный налог с предприятий, а ресурсы искать в большей собираемости тех же налогов с рабочей силы. Правда, для этого необходимо их снизить. И не на 1-2%, а значительно. Сейчас налоговая нагрузка на работников составляет около 75% от нетто зарплаты (при нетто зарплате 1000 евро, надо еще 762 евро отдать государству). Если нагрузка снизится до 35-50%, проблема зарплат в конверте отпадет сама собой. Соответственно, снижение доходов государство сможет отчасти компенсировать за счет большей собираемости тех же самых налогов.

Вторую часть в этом случае придется добирать за счет более эффективного госуправления. Ведь даже если просмотреть заголовки на вашем портале, становится ясно, что в нашем управлении все негладко. Речь не только о коррупции, но и о неэффективном расходовании государственных средств как таковых.

Естественно, я понимаю, что мои предложения — утопия. Подобного рода задачи даже не стоят на повестке дня Кабинета министров. Но путь, по которому на данный момент идет государство — выжимание еще больших средств из бизнеса и населения без малейших стараний оптимизировать госрасходы — в конечном счете будет приводить предпринимателей к сценарию, при котором платятся все налоги, но за пятерых работников вместо сотни.

- Цены на недвижимость зависят от спроса и предложения, на которые влияет кредитная политика банков и общеэкономическая ситуация в стране. Ухудшать банковскую кредитную политику уже практически некуда, поэтому есть предпосылки, что со временем она станет более дружелюбной в отношении клиентов. Ведь экономика потихоньку растет, а ориентированные на экспорт компании стараются вытягивать то, что теряется на внутреннем рынке импорта.

Еще один фактор, влияющий на этот рынок — геополитические риски, которые последние годы тут присутствуют. Это страхи, связанные с Россией, которые заставляют инвесторов осторожничать в нашем регионе. Но и тут ситуация со временем должна улучшиться, а значит, какой-то дополнительный капитал в латвийскую экономику придет. Правда, все это относится, скорее, к среднесрочной перспективе. А вот купить и через год продать, даже не вдвое, а на 20% дороже — это уже вряд ли.

- То есть нового витка шального роста цен на недвижимость можно не ждать?

- Если это и возможно, то уже для наших детей-внуков, если мы не будем достаточно дальновидны, чтобы передать им свой горький опыт. Ведь предыдущий шальной рост был спровоцирован резким ростом кредитования. Наше поколение дважды в один пузырь не залезет. Над многими докризисные кредиты до сих пор висят дамокловым мечом. Поэтому на нашем веку, цены скорей всего пойдут вверх, вместе с экономикой, но очень осторожно, только вместе с ростом доходов населения.

Так что сумму, которую до кризиса люди предпочли бы вложить в покупку небольшой недвижимости, сегодня значительно эффективнее разместить в ценных бумагах (акциях, облигациях и т.п.) с большей доходностью. Главная проблема недвижимости в том, что она — неликвидна: покупка и продажа квартир-домов требуют значительного промежутка времени. От ценных бумаг можно избавиться, в случае чего, гораздо быстрее. В них можно и легче распределить риски — из акций 10 разных компаний при растущей экономике хоть какие-то принесут хорошую прибыль.

- Если у человека есть недвижимость, в которой никто не живет, то что лучше — продать, пока совсем не упала в цене, или сдать?

- Если у вас нет гениальной идеи, куда вложить высвободившиеся деньги, то на данный момент жилье выгоднее сдавать. Арендные ставки сегодня очень неплохи, людям надо где-то жить, а цены на недвижимость — сравнительно низкие из-за консервативной кредитной политики банков. К тому же, жилой фонд ветшает, значит жилья в целом становится все меньше. Да и Рига традиционно притягивает людей со всех концов Латвии, значит спрос на жилье тут всегда будет выше, чем во многих других регионах.

- Тогда уж надежнее следить за тем, какие ценные бумаги покупает Уоррен Баффет — он человек весьма успешный. Правда, за ним следят очень многие, а значит выгода от повторения его действия — все меньше. О каких суммах будем вести речь?

- Допустим, 1000 евро.

- С такой суммой не получится создать хоть сколько-то разделенные риски. Условно, если вы покупаете акции 10 компаний по сто евро, то всю потенциальную прибыль съедят стоимость покупки, продажи и содержания ценных бумагах. А вложить все в одну-две-три компании — большой риск. К тому же, надо хоть как-то разбираться в рынке. То, что Apple и Microsoft — крутые компании еще не значит, что цены на их акции будут расти. Они уже несут в себе и текущую прибыль, и все возможные ожидания насчет будущей прибыли. Должно произойти что-то совсем чудесное, чтобы они продолжали расти.

- Куда же впихнуть свои кровные 1000 евро?

- Мне кажется интересным вариант "поиграть" на платформах взаимного кредитования. В Латвии они представлены порталом mintos.lv. Такая платформа дает возможность вложить свои деньги под залог ипотечных кредитов или дать взаймы под залог машин. То есть человек становится как бы небольшим банком.

В итоге свои 1000 евро можно разделить хоть между 50 заемщиками. Конечно, есть риск, что кто-то не заплатит, зато заплатят остальные. Доходность там — 10-15%. К тому же ваш заем обеспечен недвижимостью или машиной. По-моему, это интересная возможность, почувствовать себя маленьким смс-кредитом.

- В кризис многие люди играли с акциями на уровне банков, отдавали свои деньги в управление и зарабатывали на этом. Но в кризис — потеряли. Что происходит и чего ждать в этом поле?

- Управляющие инвестиционных фондов зачастую стараются сыграть чуть эффективнее, чем рынок, как таковой. Клиентам нравилось, когда при среднем росте цен акций в 5% по итогам года у его управляющего менеджера получалась прибыль в 6%. Если бы средняя цена акций вырастала на 4% — зачем такой менеджер был бы нужен? В 2009 году ситуация сложилась трагично и вместе с тем комично: допустим, рынок упал на 30%, а портфель у кого-то из менеджеров — всего на 20%. Но инвестору-то от этого радости никакой.

Еще хуже, если этот портфель служил обеспечением выданному кредиту в том же банке, и банк потребовал довнести недостающую сумму в залог недвижимости. Тут единственное, что можно посоветовать, даже если доверил дела менеджеру, не забывать о них совсем, а думать своей головой и следить за событиями.

- Думаю, если бы Латвия была независима уже 30 лет назад, то, возможно, над столом Юриса Пайдерса висела бы карта Латвии на японском языке. В то время там происходили процессы, похожие на те, что сейчас в Китае. В 70-80-е годы начался такой же бешеный рост японской экономики, как в Китае в 1990-2000-е. Японцы производили недорогую продукцию очень хорошего качества. Американцы и европейцы активно перенимали их опыт. Было написано куча книг и теорий на эту тему — just-in-time management, total quality management…

- Сейчас сочетание "недорогая японская" кажется нереальным! Сегодня это скорее сочетается со словом "китайский"…

- Просто японцы наработали себе имидж, а теперь его дорого продают. Надо признать, что и китайцы сегодня многие вещи делают с очень хорошим качеством и продают не так уж дешево. А тогда, например, японские машины отняли огромную долю рынка в США за счет более высокого качества, низких цен и новаторского менеджмента. Как сейчас некоторые опасаются китайского нашествия, так тогда — японского…

- И куда все делось?

- Надулся пузырь японской экономики: на рынок недвижимости и ценных бумаг пришли огромные спекулятивные деньги (все стремились влезть в пирамиду, чтобы вовремя выскочить). В начале 90-х пузырь лопнул, а завершилось все двумя десятилетиями стагнации. Госдолг для залития кризиса деньгами японцам пришлось поднять до 225% от ВВП (сравните с нашими менее 50% ВВП).

Памятуя японский опыт, про тотальное нашествие китайской экономики будем говорить лишь тогда, когда они разберутся со своим пузырем, который в начале этого года начал выпускать воздух, что вызвало резкие обвалы котировок на китайских биржах.

Как бы там не было, но конкуренция разных экономических моделей и разного капитала — из Азии, России, Европы и США — это нам лишь в плюс. Мы всегда стояли на перекрестке дорог и культур и помогали наводить мосты, на чем и зарабатывали.

Не надо пытаться "сделать" Китай — надо знать свои сильные стороны и развивать их. Трудоемкое производство — явно не наш конек: нас мало, а налоги на работников большие. Мы можем делать товар с высокой добавочной стоимостью, наукоемкий, с привлечением и разработкой высоких технологий. Конкретный пример — наша компания Sonarworks, которая разрабатывает высокие технологии для музыкальной индустриию. На днях на церемонии в американском Анахайме эта компания получила своего рода отраслевой "Оскар" — титул "продукт года" по версии наиболее влиятельного журнала отрасли "Sound On Sound".

- Последнее время они плюс-минус стояли на месте. Их тенденция падать уже исчерпана, так что в ближайшее время им придется расти. И на услуги они вырастут в большей степени, ведь толкать их будет рост зарплат, стремление государства побольше выжимать налогов из бизнеса и предполагаемый рост цен на нефть. Так что рядовые жители мало заметят рост зарплат. Тем более, что налоги на потребление собираются усилить.

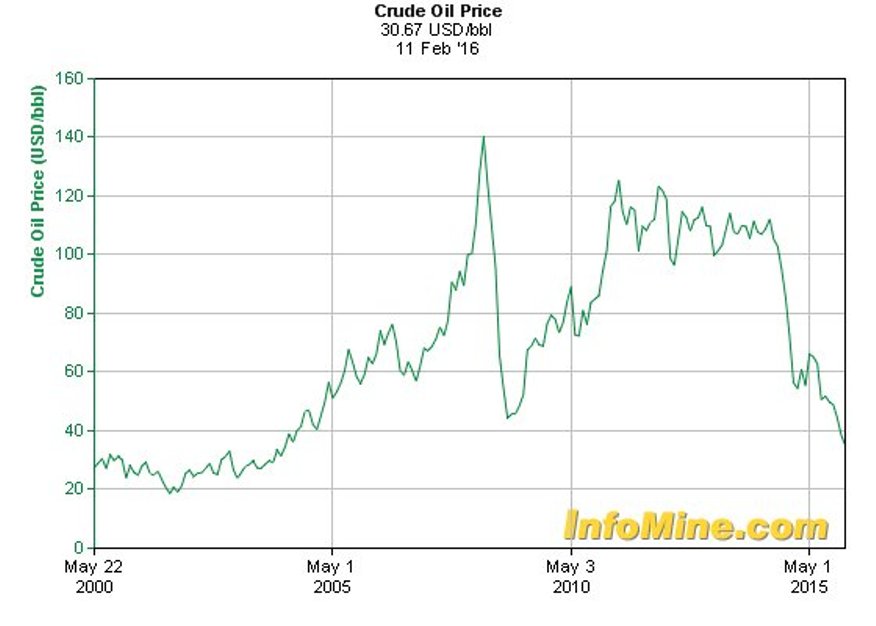

- Посмотрите историю цен на нефть и бензин за последние 16 лет (см.график). Сейчас цена на нефть — в районе 30 долларов за баррель, примерно такой же она была в 2004 году, а потом пошла вверх. Так вот цена на 95-й бензин в 2004 году была 60 евроцентов за литр, а сейчас — чуть больше 1 евро. За счет чего? С 2004 года акциз практически удвоился, также увеличился НДС — с 18 до 21%. Плюс за это время в законодательстве была введена обязательная норма резервов горючего и обязательные биодобавки.

Единственный во всем этом плюс, что когда цена на нефть снова пойдет наверх (а это рано или поздно случится), то для нас это будет не так заметно, ведь акциз — это фиксированное число евроцентов на литр. Условно говоря, если цена на нефть вырастет вдвое, то цены на бензин вырастут на 20-30%.

- Клиенты нашей компании — преимущественно представители среднего бизнеса, которым мы помогаем с финансовым планированием и анализом результатов. Бывает, что в течение дня один клиент рассказывает, как все плохо и насколько наша страна бесперспективна для бизнеса, а другой, наоборот, восторгается ситуацией и рассказывает, какие у него блестящие перспективы…

Я просмотрел статистику по 60 латвийским фирмам из разных отраслей, с которыми AG Capital работал в последнее время. Зачастую даже в рамках одной отрасли примерно у половины все хорошо и у половины — не очень. Ведь у каждого предприятия есть свои сильные и слабые стороны, в том числе и психологический настрой руководства.

Кто-то недавно основался и развивается с огромной скоростью, кого-то тормозит кредит с докризисных времен. Например, брали кредит под покупку производственного здания по ценам 2007 года, а сейчас оно втрое дешевле. Получше идут дела у предприятий с экспортным развитием, похуже — у нацеленных на местный рынок или тех, кто работал с российским рынком или зависел от российских клиентов.

В общем, из 60 клиентов у 48% дела идут хорошо, у 38% — хуже, чем хотелось бы, а у остальных — с переменным успехом. Обороты растут у 46% предприятий, а падают — у 23%. В производственной сфере соотношение "хорошо:плохо" — 2:1.

В целом, я бы описал картину со средним бизнесом так: она чуть более положительная, чем отрицательная. Но стало сложнее, чем в 2014 году, за счет того, что у многих компаний выросли зарплатные фонды, а эти расходы составляют значительную часть трат.

- Как на Латвию смотрят иностранные инвесторы? Для больших компаний вообще существуют страны с числом жителей меньше двух миллионов?

- Крупные транснациональные компании, даже когда у нас жило два с лишним миллиона, рассматривали страны Балтии, как единый регион. А кто-то сюда не шел, потому что даже этого ему мало. Мне было интересно ознакомиться с финансовым отчетом основанной два года назад шведской компании с высокой долей расходов на зарплаты. При том, то она платит все налоги, еще и прибыль есть, а обороты высокие. Оказалось, они перенесли свое производство в Латвию — им это в разы выгоднее, чем там. А продукция идет в Скандинавию продается по скандинавским ценам.

- Есть ли тенденция побега бизнеса и побега инвесторов?

- Я бы не сказал, что это массовая тенденция, но примеры есть. Например, Aldaris перенес основное производство в соседние балтийские страны, оставив тут лишь производство с высокой добавочной стоимостью. Сеть магазинов компании по торговле одеждой Varner Baltija от нас ушла, зато пришел H&M.

Из трех балтийских стран в Латвии самые невыгодные налоги на зарплату и транспортные средства. По автомобилям это было кризисное решение, чтобы наполнить казну в тяжелые годы, но сейчас, когда на уровне Европы проводится закон, позволяющий регистрировать транспорт в любой стране, Латвии придется что-то с этим делать.

- Последний год соотношение евро к доллару колеблется в диапазоне от 1,05 до 1,15. И никаких особых тенденций. В отсутствии новых негативных новостей, до сих пор не заложенных в цену валют, у евро, на мой взгляд, чуть больше шансов пойти вверх, чем у доллара. Года полтора шли разговоры о том, что доллар в какой-то момент перерастет евро, но если при всем негативе, который в еврозоне творится, такого не случилось, то сейчас на это шансов меньше, чем в прошлом году.

- Чего ждать от рубля?

- На курс этой валюты больше всего влияют два крупных фактора: геополитическая ситуация вокруг России и цены на нефть. Второй фактор, по большей части, исчерпан — цене на нефть падать дальше некуда. Сейчас судьба рубля зависит от того, усугубится или нет процесс непонимания России Западом. На мой взгляд, если разрешится ситуация в Сирии, России станет экономически легче. Все же большие траты на военную отрасль — это сильное давление на бюджет, который сказывается и на курсе рубля.

- Как колебания этих трех валют могут отражаться на жизни простых латвийцев?

- На простых латвийцев в наибольшей степени влияют все-таки колебания рубля. Это и падение доходов российских пенсионеров, и падение доходов экспортеров в Россию, и падение доходов в туризме, недвижимости и торговле. Влияние колебаний остальных валют на жизнь простых латвийцев после присоединения к еврозоне, на мой взгляд, минимально.

- В чем хранить сбережения?

- Традиционный совет: хранить лучше в той валюте, в которой будете тратить. Остальное — это в большей или меньшей степени лотерея.

- Расскажите о перспективах швейцарского франка, который то привязывают к евро, то отвязывают, перспективно ли хранить деньги в этой валюте?

- Традиционно считается, что швейцарский франк — это тихая гавань, куда можно припарковать свой капитал без лишних рисков. Этот имидж приводил к тому, что франк постоянно рос в цене. Долгое время швейцарский Центробанк пытался его держать на уровне 1,2 франка за евро, более сильный рост мог навредить швейцарским производителям-экспортерам, но в какой-то момент стало ясно, что искусственно его держать больше нельзя — сдались. В тот момент франк почти дошел до паритета с евро, а сейчас откатился слегка назад до уровня 1,1. Когда кризис в мире спадет, скорей всего, франк будет иметь тенденцию к падению — бизнесмены начнут выводить свои капиталы из тихой гавани в более неспокойное, но прибыльное море.

- Для работающего человека, который получает только зарплату, наш стандартный вариант третьего уровня пенсионной системы имеет достаточно много плюсов. Основной — то, что человеку возвращают подоходный налог со взноса, правда взнос не может превышать 10% от зарплаты. Но все равно это неплохой бонус в размере 23% от потраченной суммы.

Еще один важный аргумент "за" — третий уровень дает возможность получать накопленную там пенсию уже с 55 лет. Это неплохой страховочный вариант, если на рынке труда кризис предпенсионного возраста — не секрет, что в этом возрасте гораздо труднее найти работу, если потерял место.

Деньги пенсионных фондов в банках достаточно надежно защищены. Они отделены от остальных денег банка, вкладывать в рискованные операции можно лишь небольшую часть портфеля. В общем, наша пенсионная система третьего уровня на мой взгляд неплоха. Хуже — тот факт, что большая часть наших выплат социального налога идет на первый и второй уровни, то есть, в основном, на содержание сегодняшних пенсионеров, а в связи с ухудшением демографической ситуации, все большее число пенсионеров придется поддерживать все меньшему числу работников.

- Есть ли смысл вкладывать в пенсионные фонды вне Латвии? В Европе? В США?

- Не вижу смысла. Там вы сразу теряете льготу по возврату подоходного налога. И перебить этот бонус какими-то более выгодными условиями — нереально. Доходность пенсионных планов даже в самые хорошие годы не будет превышать 5-10 процентов. Все же такие фонды должны думать не только о возможности заработать, но и о сохранении основной суммы.

- На сегодня в Швейцарии отдельные банки и вправду вводят такие негативные ставки по депозитным счетам своих клиентов. Их Центробанк был вынужден резать ставки, чтобы раскрутить экономические маховики, а деньги не лежали на счетах, а вкладывались во что-то, и у них это должно получиться.

Разница с Европой в том, что в Швейцарии ставка Центробанка по депозитам — минус 0,75%, а в еврозоне — минус 0,3%. То есть в Европе цена вопроса для банка не такая серьезная, как потенциальные убытки от негативного пиара, который получит банк, первым объявивший отрицательную ставку. Вся пресса тут же кинется рекламировать такой банк в самом невыгодном свете, что грозит потерей клиентов.

Мое мнение, что этот сценарий для Латвии — маловероятен. Для этого ситуация в Европе должна еще сильней ухудшиться, чтобы и европейские центробанки сильнее понизили ставки депозитов в минус. Но даже если такое произойдет, то скорей всего коснется лишь держателей крупных сумм. Простых же людей — в последнюю очередь. Так что у них будет много времени отреагировать и переложить деньги в условные чулки. Надеюсь до этого не дойдет.