Несмотря на тот факт, что подача декларации о доходах чаще носит добровольный характер, довольно большое число налогоплательщиков обязаны сдать отчет до 3 июня или 1 июля 2019 года, напоминает Служба госдоходов (СГД, VID).

В налоговой службе отмечают, что добровольную декларацию о доходах за 2018 год можно подать в течение трех с лишнем лет, то есть до 16 июня 2022 года, а обязательную — в течение трех месяцев, то есть до 3 июня 2019 года. Отдельная категория налогоплательщиков должна сдать документы до 1 июля 2019 года.

В этом году список тех, кто обязан подать декларацию, существенно расширен. Причина — введение с прошлого года прогрессивной ставки подоходного налога с населения и дифференцированного необлагаемого минимума, прогноз которого мог быть определен неверно. По этой причине многие остались должны перед государственной казной, хотя честно в течение 2018 года платили налоги.

- вел хозяйственную деятельность, в то числе собственники индивидуальных предприятий и крестьянских хозяйств, получал доходы от профессиональной деятельности или сдавал свою собственность в аренду и т. д.,

- получал доходы за границей, в том числе моряки, трудоустроенные на судне, используемом в международных перевозках, за исключением случаев, когда налогоплательщик получал доходы от наемного труда, которые в какой-либо из стран-участниц Европейского союза облагаются налогом, аналогичным подоходному налогу с населения;

- получал необлагаемые налогом доходы, общая сумма которых в 2018 году превысила 4000 евро, например, доходы от продажи личного имущества;

- получал доходы, облагаемые налогом по ставке 10%, например, от сдачи внаем недвижимой собственности или от продажи растущего леса или лесоматериалов, из которого не был удержан налог по месту выплаты;

- получал другие облагаемые налогом доходы, с которых не был удержан налог по месту выплаты, в том числе подарки от физических лиц (исключение — родственники до третьей степени), которые облагаются подоходным налогом с населения.

Лица, общий доход который в 2018 году превысил 55 000 евро, обязаны подать декларацию о доходах до 1 июля 2019 года.

Пример № 1

Физическое лицо получило доходы в размере 1500 евро от продажи лесоматериалов физическому лицу. По месту выплаты дохода налог не удерживался. Полученный доход облагается налогом при подаче годовой декларации о доходах. При расчете налога учитываются расходы, связанные с получением дохода (норма расходов при продаже лесоматериалов — 50% от доходов).

Пример № 2

Физическое лицо получило доход в размере 6500 евро от продажи личного транспортного средства. Полученный доход от продажи личного имущества подоходным налогом с населения не облагается, однако с учетом того, что полученный необлагаемый доход превышает 4000 евро, годовую декларацию о доходах подавать обязательно.

Пример № 3

Физическое лицо, резидент Латвии, получило доходы в иностранном государстве. Годовую декларацию о доходах подавать надо обязательно. Исключение — резиденты Латвии получают доходы от наемного труда, которые в какой-либо из стран-участниц Европейского союза облагаются налогом, аналогичным подоходному налогу с населения, — такие доходы указывать в годовой декларации не нужно.

Например, физическому лицу, которое в 2018 году работало во Франции и платило из зарплаты во Франции подоходный налог, не нужно декларировать Службе государственных доходов зарплату, полученную во Франции.

Физическое лицо — резидент Латвии за доходы, полученные в календарном году при работе на работодателя — иностранного налогоплательщика за пределами Европейского союза, обязано и в дальнейшем не позднее 1 июня года (3 июля в 2019 году), следующего за годом таксации, а если годовые доходы превышают 55 000 евро, то до 1 июля подавать годовую декларацию о доходах в Службу государственных доходов.

Размер доплаты налога из дохода, полученного в иностранном государстве, зависит от уплаченного в иностранном государстве налога и примененных льгот (необлагаемого минимума, льгот за иждивенцев и дополнительной льготы).

Годовую декларацию о доходах обязаны подавать все работающие за пределами Латвии резиденты Латвии, получившие иные доходы, например, процентный доход или доходы от хозяйственной деятельности, капитальных активов, дивидендов и др.

Такой порядок распространяет и для тех, кто ведет ведущих хозяйственную деятельность или сдает внаем или аренду свою недвижимость без регистрации хозяйственной деятельности.

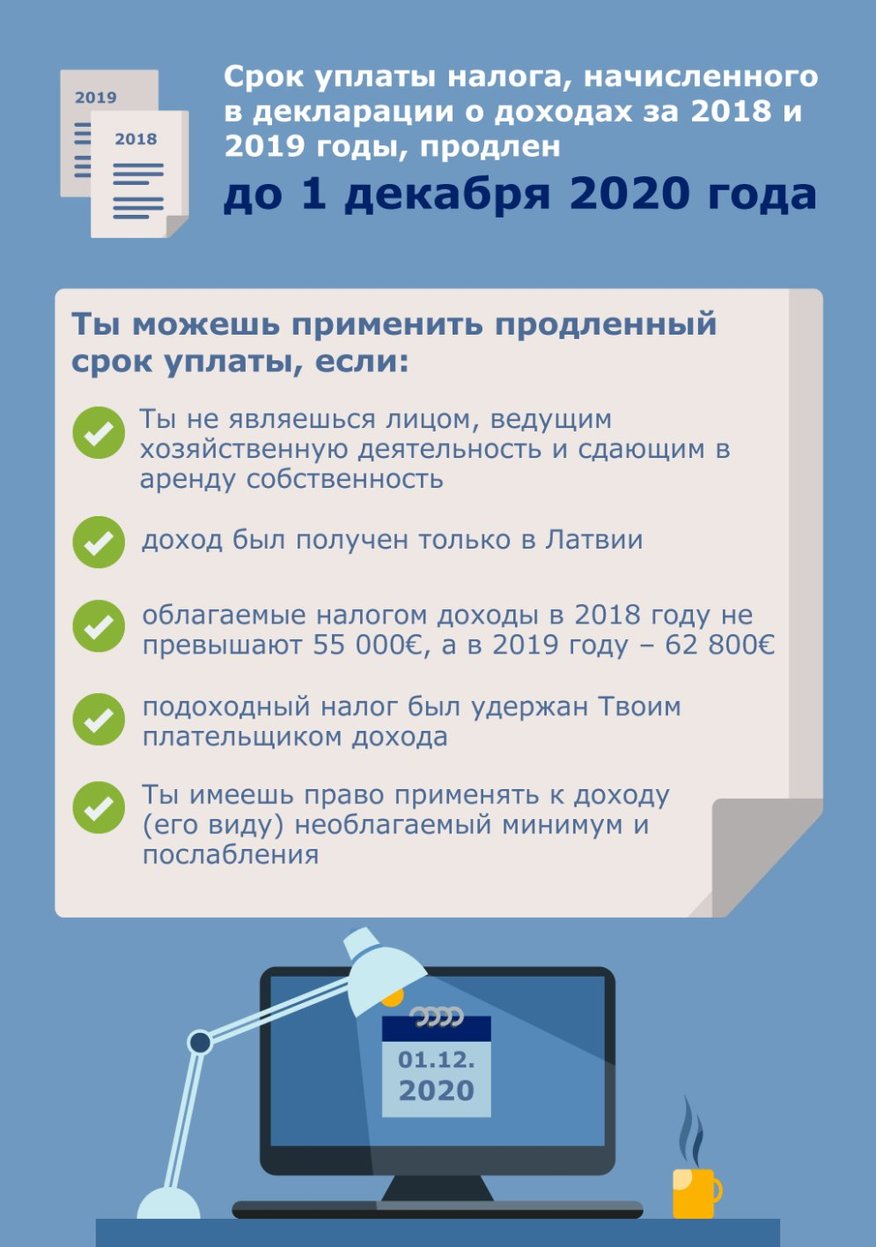

Однако в декларациях о доходах за 2018 и 2019 годы срок оплаты начисленного долга откладывается до 1 декабря 2020 года для тех лиц, облагаемые налогом годовые доходы которых соответствуют следующим условиям:

- в 2018 году они не превышают 55 000 евро, а в 2019 году — 62 800 евро;

- они получены только в Латвии;

- с них по месту выплаты был удержан налог;

- они имеют право применять необлагаемый минимум и льготы (например, доходы от наемного труда, авторское вознаграждение, пенсии, пособия по нетрудоспособности, доходы от договора подряда, если лицо не зарегистрировало хозяйственную деятельность и др.)

Если при подаче годовой декларации о доходах за 2018 год выявлен долг, который не превышает 1 евро, его платить не надо.