Тем временем начался кризис, упало доверие к Латвии и к ее национальной валюте, а вместе с этим резко выросли процентные ставки и, соответственно, выплаты по кредиту — в его случае с 75 до 160 латов в месяц. В то же время в выигрыше остались те, у кого кредиты были номинированы в евро, — у них выплаты по кредитам существенно не поменялись. Что касается Розенбергса, то он счел за благо при первой возможности продать принадлежавший ему лес и погасить латовый кредит.

Многие из нас в своей жизни так или иначе сталкиваются с кредитованием — берут ипотеку для покупки жилья или улучшения жилищных условий, оформляют потребительские кредиты, используют кредитные карты, работают на предприятиях, которые вкладывают в развитие заемные банковские средства… Начиная с осени прошлого года, домашним хозяйствам и предприятиям Латвии было выдано более 1 миллиона кредитов на общую сумму 10,1 млрд. латов (из них около 85% был выданы в евровалюте). В том числе почти 50 тысяч кредитов оформили предприятия, более 130 тысяч кредитов взяты для покупки жилья, более 215 тысяч — для приобретения потребительских товаров, а около 535 тысяч — это заемы по расчетным и кредитным картам.

В связи с этим актуальным становится вопрос: что введение евро означает для обладателей кредитов — как для обычных жителей страны, так и для предпринимателей?

В момент, когда в обществе накалился ход дискуссии о плюсах и минусах введения евро, важно внести ясность о практической стороне этого процесса. В том числе это очень важно для кредитополучателей, которые при планировании своих финансов, должны четко понимать, какие перемены ожидают их в течении ближайших лет. Именно поэтому ниже я постараюсь объяснить, какое влияние введение евро окажет на нынешних и будущих обладателей кредитов. И особенно на тех, кто взял кредит с плавающей процентной ставкой.

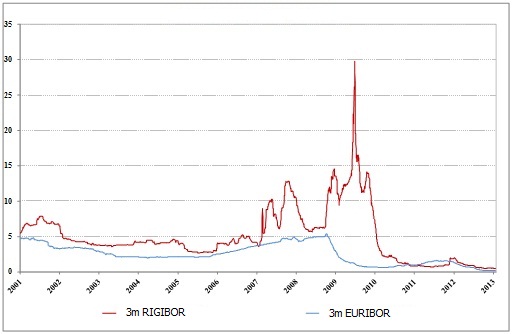

Прежде всего хорошая новость — после введения евро в Латвии у обладателей латовых кредитов с плавающей процентной ставкой снизятся ежемесячные кредитные платежи. Традиционно кредитная ставка состоит из меняющейся (плавающей) части, которая привязана к индексам, например, к RIGIBOR или EURIBOR, а также — из фиксированной части. Как ясно видно из приведенного ниже графика плавающая ставка по еврокредитам в долгосрочной перспективе ниже, чем у кредитов, выданных в латах.

График. Ставки межбанковских рынков RIGIBOR (латы) и EURIBOR (евро)

Источник: Банк Латвии

После вступления Латвии в еврозону для всех кредитов с плавающей процентной ставкой, которая привязана к индексу RIGIBOR, этот обычно более высокий индекс будет автоматически заменен на более низкий EURIBOR. Закон о введении евро запрещает банкам при замене индексов увеличивать процентную ставку по кредиту или каким-либо другим способом ухудшать кредитные условия заемщиков. Таким образом при вступлении Латвии в еврозону обладатели латовых кредитов с плавающей ставкой лично ощутят падение кредитных ставок. Более низкая ставка, в свою очередь, означает меньшие ежемесячные выплаты по кредитам.

Одновременно надо отметить, что банки не будут проводить замену индекса RIGIBOR в момент присоединения Латвии к еврозоне. Это будет происходить постепенно, согласно графику пересмотра кредитных условий каждого заемщика. Гипотетический пример: если согласно графику замена процентных ставок по вашему кредиту назначена на 1 февраля 2014 года, то именно с этого дня RIGIBOR будет заменен на EURIBOR, ставка по кредиту снизится, а вместе с ней упадут и ежемесячные расходы на обслуживания кредита.

Чтобы лучше представить, как смена индексов скажется на конкретном кредитополучателе, давайте представим типичного латвийского заемщика, который одолжил в банке на 20 лет 30 тысяч латов с процентной ставкой, которая состоит из фиксированной части (3%) и плавающей части (3-месячный RIGIBOR). Допустим, что очередной срок пересмотра процентной ставки в нашем случае наступает 18 января. В этом году 18 января 3-месячный RIGIBOR составил 0,49%. То есть для нашего заемщика процентная ставка составит 3,49% (3% — фиксированная часть плюс 0,49% — плавающая часть). Соответственно, ежемесячно выровненный платеж по этому кредиту, округленный для простоты до целых латов, составит 174 лата.

Если бы Латвия уже входила в состав еврозоны, нашему заемщику при очередном пересмотре процентных ставок был бы присвоен не индекс RIGIBOR, а индекс EURIBOR. 18 января 3-месячный EURIBOR составлял 0,21% — на 0,28 процентных пункта меньше, чем 3-месячный RIGIBOR. В таком случае процентная ставка для данного кредита составила бы 3,21% годовых, а ежемесячные выплаты — 170 латов. Итого: экономия в размере 4 лата в месяц. Вроде немного, но в течении года сэкономленные средства будут измеряться уже в десятках латах, а в за весь срок кредитования заемщик сможет сберечь около 1000 латов. И все это, благодаря вступлению Латвии в еврозону.

На самом деле экономия была бы еще больше. Надо учитывать, что сегодня участники финансового рынка уже считаются с тем, что в следующем году Латвии будет членом еврозоны. В связи с этим индекс RIGIBOR приближается к индексу EURIBOR, поэтому подсчитанная нами выше ежемесячная экономия оказалась относительно невелика. В более долгосрочном периоде — с 1 января 1999 года по уже упомянутое 18 января 2013 года — разница между 3-месячными RIGIBOR и EURIBOR была 2,6 процентных пунктов. Другими словами, если возникнут непредвиденные сложности и Латвия в силу каких-то обстоятельств не сможет, как планировалось, вступить в еврозону уже в следующем году, то нынешний низкий 3-месячными RIGIBOR, скорей всего, станет выше. Учитывая динамику предыдущих лет, разница между 3-месячными RIGIBOR и EURIBOR может достигнуть 2,82 процентных пунктов. В таком случае в нашем примере выплаты заемщика составят уже 212 латов — это на 42 лата в месяц (на 504 лата в год) больше, чем в случае вступления Латвии в еврозону.

После введения евро многие латвийские заемщики не только сэкономят на ежемесячных выплатах, но и смогут почувствовать большую уверенность в том, что размер этих выплат в будущем останется сравнительно стабильным. Хотя колебания характерны и для индекса EURIBOR, тем не менее, амплитуда этих колебаний гораздо меньше, чем в случае с индексом RIGIBOR. В кризисные для латвийской экономики моменты латовые ставки взлетали до небес, резко повышая выплаты по латовым кредитам. В эти критические моменты обслуживание кредитов в латах могло возрасти в 3-4 раза.

Вот несколько примеров. В феврале 2007 года в результате сознательного или неосознанного распространения слухов о девальвации лата, 3-месячный RIGIBOR в течении недели вырос с 4,9% до 9,0%. В свою очередь максимального значения индекс RIGIBOR достиг летом 2009 года, когда отсутствовала ясность, сможет ли правительство провести консолидацию, снизив расходы и повысив доходы бюджета. На волне неопределенности многие международно признанные экономисты пророчили тогда неизбежную девальвацию лата. Если за точку отсчета для расчета ежемесячных выплат по нашему кредиту взять 26 июня 2009 года, когда 3-месячный RIGIBOR взлетел на свою исторически максимальную отметку в 29,8%, то вместо рассчитанных выше ежемесячных выплат в размере 174 лата заемщику пришлось бы считаться с необходимостью выплачивать каждый месяц по 821 лат!

На этом фоне индекс EURIBOR с момента введения евро в 1999 году был низок и сравнительно стабилен. Даже в критические для экономики Европы и всего мира моменты EURIBOR рос незначительно. Например, осенью 2008 года после объявления неплатежеспособности печально известного Lehman&Brother's, когда крупнейшие банки по всему миру выражали недоверие друг другу и массово избавлялись от взаимных обязательств, амплитуда колебаний 3-месячного EURIBOR составила всего 0,4-0,5 процентных пунктов.

Отдельно можно отметить, что от введения евро выиграют и латвийские обладатели евро-кредитов. Им более не придется беспокоится о валютных рисках, так как их доходы будут номинированы в той же валюте, в которой заемщикам надо производить ежемесячные выплаты по кредитам. Да, сегодня курс лата стабилен и у нас нет оснований сомневаться в сохранении этого курса в ближайшей перспективе. Однако, если Латвия по каким-то причинам не попадет в запланированные сроки в еврозону, нет гарантий, что такая же стабильная ситуация сохранится через два, три или четыре года. И, наоборот, если евро в Латвии будет введен по плану, то любые спекуляции о резких изменениях курса лата будут исключены в принципе.

Тот факт, что обладателям евро-кредитов больше не придется каждый месяц менять необходимые суммы с латов на евро, позволит сэкономить на конвертации валют. Коммерческие банки обычно назначают курс продажи валюты немного выше паритетного курса лата к евро (0,702804 Ls/EUR), который установил Банк Латвии. Нередко за конвертацию валют взимается еще и отдельная комиссия. Если Латвия вступит в еврозону, евро-заемщикам, производя ежемесячные выплаты по кредитам, больше не придется нести расходы и переплачивать коммерческим банкам и обменным пунктам за конвертацию валют.

Таким образом, практически все заемщики получают выгоду от введения евро. А остальные? Все мы, сами того не осознавая, связаны невидимыми нитями экономических взаимоотношений. Если, от введения евро в Латвии выиграют кредитополучатели, то вместе с ними выиграют и другие экономически активные группы населения Латвии. Сэкономив на обслуживании своих кредитов, заемщики смогут позволить себе больше тратить, больше покупать товаров и услуг. Если заемщикам будет легче осуществлять ежемесячные кредитные платежи, и эти выплаты станут более прогнозируемыми, то и для банков снизятся риски задержки или даже невозврата выданных кредитов.

В итоге можно резюмировать без страха ошибиться: немедленную и ощутимую выгоду от введения евро ощутят обладатели кредитов, а в среднесрочной перспективе пользу почувствуют и все остальные. За исключением, разве что, валютных менял.