Балтия находится в одном шаге от полноценной работы открытого рынка электроэнергии во всех странах – в Латвии прошло первое полугодие с момента, когда абсолютно все потребители стали приобретать электричество на открытом рынке, и только Литве осталось вывести домохозяйства на открытый рынок. В то же время на открытом рынке сохраняются существенные различия между счетами за электричество потребителей каждой страны. К тому же именно рынок домохозяйств является тем сегментом, в котором наблюдаются наиболее явные различия, что позволяет оценить общее развитие рынка и влияние решений, принятых законодателями, в каждой стране.

Очевидно, что наиболее резкие различия заметны именно в Литве, поскольку здесь для домохозяйств все еще действует регулируемая цена. Однако это не мешает оценить, как в каждой стране в общих затратах сбалансированы компоненты, образующие конечную цену электроэнергии, и задать логичный вопрос – почему в таком небольшом регионе рынка при сопоставимых компонентах затрат все еще существуют значительные различия конечной цены?

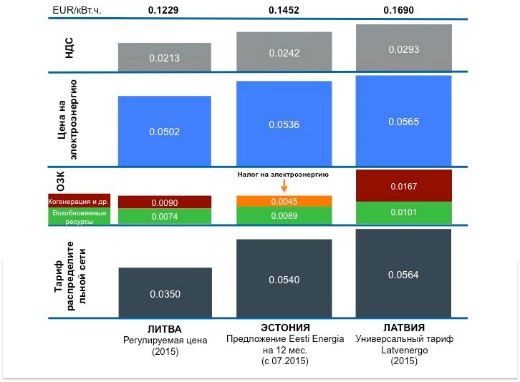

Счет за электричество конечного потребителя состоит из трех основных компонентов – цена электроэнергии, плата за услуги распределительной сети по доставке электроэнергии и обязательная закупочная компонента - вспомогательные платежи за выработку энергии из возобновляемых энергоресурсов или на другие стратегические проекты в области энергетики.

Литва в ожидании роста цен на электроэнергию

В настоящий момент регулируемые цены на электроэнергию ликвидированы как в Латвии, так и в Эстонии, однако до единого балтийского рынка еще сравнительно далеко, поскольку условия рыночной деятельности в каждой стране разные. Технические факторы, которые определяют объемы производства электроэнергии и поток электроэнергии между странами, тоже накладывают свои ограничения.

Латвия и Литва являются зоной постоянного дефицита производства электроэнергии, что обуславливают ограниченные возможности производства электроэнергии на станциях, обладающих высокой эффективностью и низкими переменными расходами. В свою очередь, в Эстонии благоприятные условия для более низких цен на электричество, чему способствуют мощные подключения – два подводных кабеля, которые позволяют передавать электроэнергию из Скандинавии, где сейчас наблюдается период особо низкой цены. Пока что из-за ограниченной мощности промежуточного подключения Латвия – Эстония эта более дешевая электроэнергия до Латвии и Литвы доходит в недостаточном объеме, чтобы выровнять уровень цен в Балтии.

У литовских домохозяйств в настоящее время цены на электроэнергию ниже, чем в Латвии, однако этот уровень большей частью поддерживается регулируемым тарифом, который в последний раз пересматривался в 2014 году. Если ликвидировать регулируемую цену в Литве сейчас, литовским потребителям придется столкнуться с ростом цен, и цена электроэнергии для домохозяйств приблизится к латвийскому уровню цен. Однако поскольку сейчас прозвучало публичное заявление, что министерство энергетики Литвы не планирует ликвидацию регулируемой цены для домохозяйств до 1 января 2017 года, можно прогнозировать, что при открытии рынка литовские домохозяйства не будут платить за электроэнергию больше, чем сейчас.

Ожидается, что ценовые различия Латвии и Литвы с Эстонией уменьшатся, однако все равно сохранятся и в 2016 году, когда начнут работу новые литовские промежуточные соединения с Швецией и Польшей, поскольку это обуславливает постоянный дефицит выработки энергии.

Возможна оптимизация тарифа распределительной сети

Второе наиболее существенное различие в компонентах цен наблюдается в тарифах распределительной сети. Эта позиция в Литве пока что наиболее низкая. Однако здесь необходимо учитывать, что это регулируемая цена или тариф, и известно, что в Литве эту позицию регулятор уже длительное время отказывался пересматривать. Это грандиозное различие в тарифе на услуги распределения между Литвой и остальными странами Балтии заставляет думать, что такой низкий уровень тарифов недолговечен и может быть пересмотрен после открытия рынка в Литве.

В то же время в Латвии Комиссия по регулированию общественных услуг (КРОУ) утвердила новые дифференцированные тарифы на услуги системы передачи электроэнергии AS Augstsprieguma tīkls (AST), которые будут вплоть до 8,1% меньше, чем сейчас. Важно отметить, что изначально AST требовал повысить тарифы, однако регулятор конструктивно оценил предложения участников рынка по более эффективному пересмотру издержек, в том числе предложение Enefit компенсировать потенциальный рост тарифов из накопления доходов на управление заторами, как это уже делалось в Эстонии.

Новые тарифы вступят в силу 1 августа нынешнего года и будут распространяться на оператора системы распределения AS Sadales tīkls и отдельных пользователей, напрямую подключенных к системе электропередачи. В результате регулятор добился уменьшения тарифа, и этот шаг стал хорошей основой для того, чтобы при пересмотре тарифов на услуги системы распределения их не повышать и скорее всего только равно оптимизировать, введя фиксированный платеж за подключение. Несомненно, КРОУ продемонстрировал желание рассмотреть состав тарифа естественной монополии по существу, и это хороший знак для латвийских потребителей.

Самая щедрая поддержка возобновляемых энергоресурсов – в Латвии

Наибольшие различие между странами Балтии наблюдаются в поддержке субсидируемых проектов, или в платежах, которые мы в Латвии знаем как обязательную закупочную компоненту (ОЗК). Условия законодательства о предоставлении такой поддержки проектам по производству разных видов энергии немного отличаются в каждой стране.

В Эстонии платежи поддержки получают электростанции, работающие на возобновляемых энергоресурсах, и несколько эффективных когенерационных станций; в Литве они предоставляются как станциям, работающим на возобновляемых энергоресурсах, так и когенерационным электростанциям. В Латвии ситуация подобна литовской, но с одним существенным отличием – среди электростанций, пользующихся поддержкой, большинство составляют когенерационные электростанции, работающие на газе. Поэтому в Латвии платежи в поддержку когенерации столь же велики, как, например, все платежи ОЗК в Литве в целом.

При рассмотрении возможности уменьшить бремя ОЗК для латвийских потребителей в настоящий момент все внимание уделяется тому, чтобы предотвратить рост ОЗК, и прозвучали предложения ее уменьшить для отдельных крупных потребителей, тем самым стимулируя их интерес к инвестициям в развитие латвийской экономики.

С введением налога на субсидируемую электроэнергию, дотаций из государственного бюджета и запрета МЭ выдавать новые права производителям электроэнергии на получение поддержки в рамках обязательной закупки электроэнергии до 2016 года в настоящий момент найдено решение, позволяющее остановить рост ОЗК. Без введения данного решения ОЗК была бы намного выше. Однако в то же время возникает вопрос, что Латвия планирует в области управления этой важной компоненты затрат на электроэнергию в дальнейшем? Например, обе соседние страны Латвии в последние годы сумели добиться противоположной тенденции в выплачиваемом государством объеме поддержки, удерживая его на намного более низком уровне, или даже существенно сократив.

Крупнейшие коррекции цен ожидаются в Латвии и в Литве

Наибольшие изменения на рынке в ближайшем будущем ожидаются в основном в Латвии и в Литве, поскольку в Эстонии рынок открыт для всех потребителей уже более двух лет, и существенные изменения в инфраструктуры или на производственных объектах там не предвидятся. Уже сравнительно скоро в Латвии и в Литве будут проведены определенные коррекции цен в связи с новыми литовскими промежуточными соединениями, которые планируется запустить осенью этого года. Эти соединения будут обеспечивать большую мощность для поставок более дешевой электроэнергии из Скандинавии и Польши, что потенциально позволит уменьшить средний ценовой уровень в Латвии и Литве. Это будет особенно важно для Литвы, которой еще нужно открыть рынок для домашних хозяйств и найти способы смягчить потенциальный удар роста цен по потребителям.

Можно прогнозировать, что в дальнейшем цены на электроэнергию и цены на услугу распределения в Балтии выровняются. В области электроэнергии этому будут способствовать новые промежуточные соединения в 2016 году и уже планируемые следующие соединения, которые начнут работу в 2020 году, в свою очередь, освоение лучшей практики в области регулирования тарифов на распределение и работы операторов распределения, скорее всего, обеспечит, что и эта компонента цены тоже выровняется между балтийскими странами. Это означает, что в более отдаленной перспективе, когда во всех странах Балтии будет открыт рынок электроэнергии, наиболее существенное различие в расходах будет обуславливать именно обязательная закупочная компонента.