Важной частью стратегии в новой налоговой политике является борьба с теневой экономикой, которая в Латвии до сих пор была достаточно проблематичной.

Таким образом, подготовленная налоговая реформа включает в себя ряд превентивных мер, цель которых — помочь латвийской системе сбора налогов стать более "толстокожей" в борьбе с неплательщиками налогов и налоговыми мошенниками.

Среди важнейших изменений, которые обсуждаются в публичном пространстве в контексте борьбы с теневой экономикой, — введение обратного или реверсивного порядка уплаты налога на добавленную стоимость (НДС) для некоторых отраслей.

Главная задача новой системы — обеспечить, чтобы отдельные нечестные предприятия не могли причинить убытки государственному бюджету, преднамеренно уклоняясь от уплаты НДС.

О так называемой "яме НДС" (разница между НДС, который необходимо было собрать, и реально собранным объемом этого налога), которая возникает также и в результате мошенничества с НДС, в последнее время все больше говорят также и в других странах Европейского Союза (ЕС).

Неспособность обычного механизма по сбору НДС справиться с налоговыми мошенниками в некоторых отраслях причиняет значительные убытки бюджетам государств, в том числе и латвийскому.

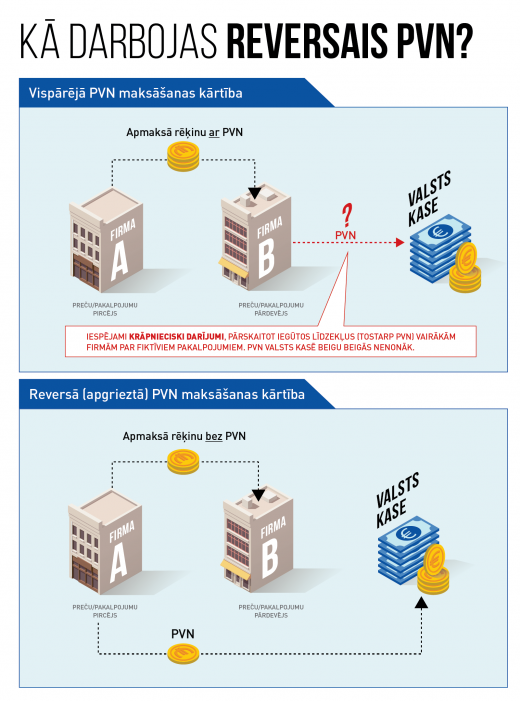

Сегодня мошенничество с НДС возможно, так как действующий порядок сбора НДС предусматривает, что, в сделках между зарегистрированными плательщиками НДС, за уплату НДС в госбюджет отвечает поставщик товара или услуги, а не получатель.

Если коротко – при уплате за товар НДС платит покупатель, однако за доставку этих денег в госбюджет отвечает продавец.

Таким образом, будет ли НДС, начисленный за поставленные товары или услуги, уплачен в государственный бюджет Латвии, зависит от честности предпринимателей.

Стоит ли добавлять, что в Латвии, так же, как и в других странах, среди предпринимателей хватает таких, кто ради получения быстрой финансовой выгоды решает действовать нечестно и не платить НДС?

В случаях, когда в какой-нибудь отрасли выявляются большие риски мошенничества с НДС, государство вправе защищать интересы государственного бюджета и жителей, вводя особый порядок уплаты НДС и обоснованно отступая от условий директив ЕС.

Этот особый порядок уплаты НДС называется обратным, или реверсивным.

В реальности это выглядит так:

При обычном порядке уплаты НДС продавец товаров (предприятие A) выписывает счет с НДС, а покупатель товаров (предприятие B) платит этот НДС поставщику товаров (предприятию A), который, в свою очередь, дальше платит его в госбюджет.

При обратном, или реверсивном, порядке уплаты поставщик товаров (предприятие A) выписывает счет без НДС, а покупатель товаров (предприятие B) сам рассчитывает НДС и платит его в госбюджет, или в соответствии с требованиями закона «О налоге на добавленную стоимость» отчисляет его как предналог.

Если коротко: обратный, или реверсивный, порядок уплаты НДС предусматривает, что НДС вовсе не поступает в распоряжение предприятия "A" и платится в госбюджет из кошелька предприятия "B". Таким образом, государство без посредников получает предусмотренную законом сумму НДС от сделки.

В отношении сделок, к которым будет применяться обратный, или реверсивный, порядок уплаты НДС, также будут применяться намного более строгие правила и надзор со стороны государственных контролирующих учреждений.

Такой порядок уплаты государство вправе применять к совершаемым на ее территории (внутри страны) сделкам между зарегистрированными плательщиками НДС, и, согласно изменениям в законе «О налоге на добавленную стоимость», внесенным в рамках налоговой реформы, с 1 января 2018 года новый порядок будет применяться к следующим отраслям:

строительные услуги и поставка строительных изделий, поставка игровых консолей, поставка металлоизделий и связанные с ней услуги, поставка бытового электронного оборудования и бытовой электроаппаратуры.

"Положительно то, что с введением этого порядка уплаты улучшаются условия для честной предпринимательской конкуренции, при этом возможности для мошенничества с НДС значительно уменьшаются. Вдобавок значительно облегчается жизнь предприятий-экспортеров. С введением обратного, или реверсивного, порядка уплаты НДС в конкретных отраслях исчезнет сравнительно трудоемкий процесс возврата переплаты НДС и уменьшится бюрократическая нагрузка", – поясняет министр финансов Дана Рейзниеце-Озола.

Стоит упомянуть, что в Латвии в первый раз такой порядок был введен 1 июля 1999 года: отличные от других отраслей правила уплаты НДС были введены в одной из важнейших и крупнейших отраслей народного хозяйства – лесопромышленной.

Дополнительную информацию о налоговой реформе ищите на домашних страницах Министерства финансов и Службы государственных доходов на www.fm.gov.lv и www.vid.gov.lv.