Мы поддержали начатую правительством налоговую реформу и получили уйму нареканий от малых и средних предпринимателей — после повышения в 2018 году минимальной зарплаты с 380 евро до 430 их издержки заметно увеличатся. Гнев понятен, поскольку одновременно правительство сузило преимущества микропредприятий, не предложив ничего взамен тем, кто только вышел на рынок.

Создается впечатление, что правительство не понимает малый бизнес иначе, как начало пути к среднему бизнесу, от среднего вверх к большому, а большой не иначе, как трамплин для прыжка еще выше.

Но немало таких малых хозяев, что вовсе не стремятся стать магнатами. Они хотят оставаться ни от кого не зависимыми, жить пусть небольшими, но стабильными доходами. Обеспечивать семьям достаток, работать по будням и отдыхать по выходным, ездить на фольксвагенах, а летом покупать тур в Грецию. Никакой рывок им не нужен. История успеха Нокиа их не захватывает.

Логика правительства, пусть и неосознанная, но другая: не хочешь карабкаться наверх — становись сам наемным работником. И эту логику понять можно. Концентрация активов — это объективная закономерность свободного рынка. Экономику тащат вперед "национальные чемпионы", а не автосервисы, бистро и гостевые дома. Но именно малые предприятия создают для успешной национальной экономики необходимую среду. Если та высохнет, чемпионам не подняться.

Давление на малые и средние предприятия выросло из-за непоследовательности налоговой реформы

Увеличив минимальные зарплаты и уменьшив на 3% подоходный налог с населения (ПНН) с тех, чья зарплата не превысит 1667 евро, освободив предприятия от уплаты подоходного налога с нераспределенной в дивиденды прибыли, правительство пусть на время, но осознанно сократила бюджетные поступления. Со временем брешь зарастет, накопленные активы пойдут на развитие предприятий. Но деньги в бюджете нужны уже в следующем году! Повышение акцизов не лучшее решение.

Где выход? Сделать то, что не сделали в июле. И бюджет пополнить, и новое бремя с малых предприятий снять, переложив его на получателей б'ольших доходов:

- уменьшенную ставку ПНН на малые доходы сделать еще меньше, а верхнюю ставку сделать больше, одновременно уменьшив пороги доходов, на которых меняются ставки;

- обложить ПНН дивиденды, применив к ним те же ставки, что к зарплатам.

Мировая практика прогрессивного налогообложения

Аналитические обзоры документов Организации экономического сотрудничества и развития (ОЭСР или по-английски OECD) ("Mihails Hazans: Mīti un patiesība par IIN progresivitāti nodokļu reformas kontekstā") подтверждают, что и шкала ставок прогрессивного налога, и пороги доходов, на которых меняются ставки, в Латвии выбраны весьма хаотично и необоснованно. Судя по сказанному министром финансов и ведущими специалистами министерства на заседаниях бюджетно-финансово-налоговой комиссии Сейма, прогрессивный ПНН в нашей стране формировался скорее так, чтобы приспособиться к уже используемому программному обеспечению Службы госдоходов, по возможности никак его не меняя.

Между тем в мире накоплен опыт успешного применения прогрессирующих ставок. "Среднее значение разницы верхней и нижней ставок ПНН в государствах ОЭСР в 2016 году составляла 24 процентных пункта; в Латвии с началом реформы она будет равна 11,4 процентным пунктам."

"Первый значительный скачок ставки ПНН на величину не меньше, чем на 9 процентных пункта, происходит при уровне дохода, меньшем средней зарплаты или при незначительном ее превышении." В Латвии же первый скачок ПНН происходит на 3 процентных пункта по достижении дохода в две средней зарплаты, а большой скачок ставки ПНН на 8,4 процентных пункта происходит по достижении доходов, превышающих среднюю зарплату более, чем в пять раз! (Средняя зарплата в 2016 году составляла 859 евро.)

Приближаясь к мировой практике прогрессивного налогообложения, мы сможем ответить на многие вызовы.

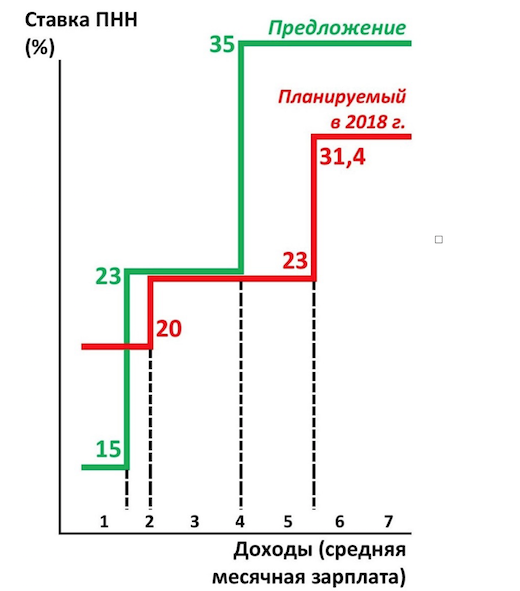

Ставки прогрессивного ПНН в 2018 году и альтернативное предложение

Налоговая нагрузка на малые доходы уменьшится, если меньшую ставку ПНН, которая в 2018 году составит 20%, сделать еще меньше — 15%, а переход с 15% на 23% производить по достижении доходов в полторы средней зарплаты, то есть, 1300 евро, а не 1667.

В свою очередь наполнению бюджета будет способствовать более высокая верхняя ставка в 35%, а не 31,4%, как планируется, и по достижении хотя бы четырех, а не пяти средних зарплат. Тогда разница верхней и нижней ставок ПНН составит 20 процентов и приблизится к среднему для ОЭСР значению в 24 процентных пункта.

Обложение дивидендов прогрессивным налогом — ключ к успеху реформы

Освобождение прибыли от налога, "изюминку" реформы, многие малые предприятия и не почувствуют, поскольку цель их не рывок, как писал выше, а получение дивидендов. Затем бизнес и открывали. Между тем с 2018 года в момент распределения прибыли в дивиденды государство будет обкладывать их корпоративным подоходным налогом по плоской ставке в 20%.

Распространение принципа прогрессивности на дивиденды стало бы серьезным облегчением для хозяев малых фирм, и сильно мотивировало бы большие предприятия к инвестированию прибылей в свое развитие, в том числе, в создание рабочих мест.

Доходы малообеспеченных и доходы богачей отличаются в Латвии в сотни, если не в тысячи раз. При этом особенность социального неравенства в нашей стране заключается в различии структуры доходов тех и других. Доходы нижнего слоя среднего класса составляют в сопоставимых размерах зарплаты и дивиденды. Между тем доходы наиболее состоятельных сограждан — это в основном дивиденды, измеряемые в миллионах евро. Потому отказ от распространения прогрессивной шкалы ПНН на дивиденды не только лишает сил налоговую реформу, но и обрекает на неудачу попытки правительства уменьшать социальное неравенство.